[罗戈导读]虽然航空货物出港量全球排名第二,但我国航空货运市场一直落后于其他发达国家,究竟是什么原因?

[罗戈导读]虽然航空货物出港量全球排名第二,但我国航空货运市场一直落后于其他发达国家,究竟是什么原因?

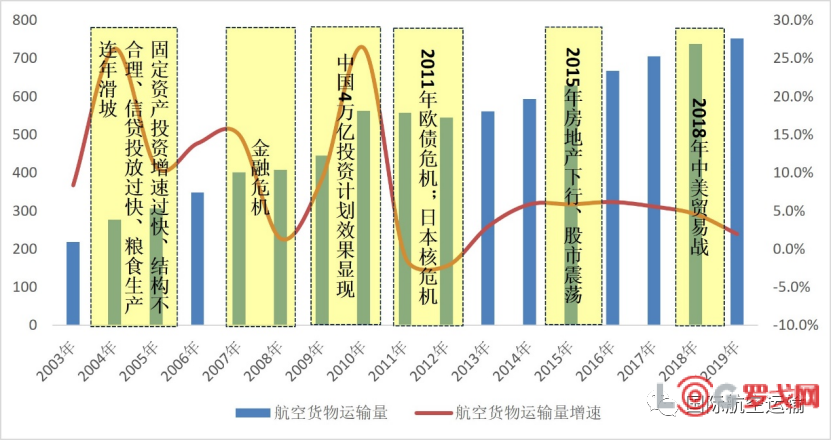

疫情爆发前,我国航空货运市场规模占全球市场约12%。

而在《2021年全球机场出港航班量top10国家》中,我国出港航班量占全球比重17.88%,位列世界第二,航空货邮运输量超过2019年以前的同期水平。

以航线是否跨国界来分,航空运输市场分为国内航线市场和国际航线市场。

我国航空货运市场,国际/地区航线是主要收入来源,2019年收入占比约为84%。(地区航线:指在一国之内,各地区与有特殊地位地区之间的航线,如我国内地与港、澳、台地区的航线。)

但是我国国际航线近6成由国外航司经营,国内航司经营仅4成不到。

虽然货运需求全球排名前列,航空货物出港量第二,但是我国航空货运市场一直被外国航司主导,发展落后于其他发达国家,究竟是什么原因?

目前,我国在册飞机数量3903架,排名第二,其中全货机186架,占运输机队比例4.8%。

美国9286架,其中货机数量1130架,占运输机队的12.2%。仅机队规模,国内和美国差距巨大,特别是货机运力,美国是我们的10倍。

全球货机运力主要集中在FedEx、DHL、UPS三大物流服务商。其中仅FedEx就运营货机681架。

而国内三大航司总共货机41架,顺丰87架货机,总数是FedEx的1/5。

顺丰是货机保有量最多的航司,执飞中远程的货机数量占其总运力的16%,货机运力在国际货运市场的贡献率不高。

不光是顺丰,国内货机在国际货运航线上的贡献率都不高。这和我国货机机队的机型有关。

根据数据,目前我国所有宽体远程货机约30架左右,其他大部分都是飞国内中短程航线的窄体机。

在面对国内强烈的出口货运需求时货机运力显得捉襟见肘。

这就形成了我国国内航司执飞的国际航线中,客机腹舱运力占主导地位的局面。根据数据显示,2019年国际航线上客机腹舱运力贡献的货邮运输量占比高达50%以上。

假设国内所有可用客机腹舱运力和货机运力使用率100%,除去腹舱运力,仅全货机数量远远无法满足货运需求。

而疫情导致很多国际航线关闭,腹舱运力的缺失使国际间航空货运市场资源更加紧缺。

运力是网络的基础,网络是运力的效率体现。

飞机作为支撑运力网络服务中的基础资产。要使其使用率高,除了飞机本身的机型特征以外,背后涉及的是航线时刻及航权的问题。

目前,我国已开通国际航线数量约895条,国内航司运营国际航线131条。

外国航空在我国国际/地区航线上占比超过60%,其中仅FedEx和UPS 占比就超20%(根据2019年冬春航班时刻表计算)。

查阅民航局新公布的国际航线加班包机表显示:全货机、加班包机、客改货及客货混合资源航线几乎由国外航司取得运营,班次也比同时段国内航空多一倍。

再看国内航司的航线运营情况,呈现传统航司占据绝对资源优势。而像顺丰等这类货运航司分到的航线时刻很少。

根据飞常准发布的2021年境内航司发展报告显示,三大航集团占据了国际航线的3成比例,其中国航运营国际/地区航线最多,共34条。仅有不到一成的航线时刻分配到其他航司。顺丰、圆通、邮政等全货运航司占比不到10%。

这种航线资源集中的情况在改善。从民航局公布的《2022年国际新增航线航空公司分布》看,获得新增国际航线最多的是东方航空。但这其中看到了货运航司的身影。

圆通航空新增了从昆明到东南亚地区的8条航线(拥有的都是第五航权)是除东航以外新增航线最多的航司。每条航线周航班利用率几乎在5班以上,每周运营班次位列获批所有获批航司第一。

航空公司获取航线时刻不像购买飞机那样“简单”。航权的获取并非全市场化运作,虽然航线时刻在2015年实行了资源配置改革试点,但是我国的航线资源目前仍以行政分配为主。

航空公司申请航权需报货运量、机场设施等指标给民航局审批。这就导致本就稀缺的国际航线资源集中在部分老牌传统航司手中。顺丰、圆通等这类全货运航司分到的时刻捉襟见肘。

分不到航线时刻,运力就无法积极调动起来。

跨境电商的兴起,国际间货量需求增加,使得我国的国际航线时刻逐年增长。但是总体来看外国航司和三大航在国际航线时刻上的资源更丰富,物流服务商在争取航权、航线时刻等资源的话语权较低。

如果把飞机比喻成汽车,航线就是公路网络,要使汽车在路上跑起来必不可少的是司机,目前还没有哪种自动驾驶技术能离开人这个核心要素。飞机也一样!

国际上一般用人机比来监测航司的飞行员数量。

我国57家航司平均人机比为12.3左右,低于国际平均值。

国内拥有飞行员最多的航司是东方航空,但是通过计算人机比发现,飞行员数量仍然达不到配置标准。全货机航司的人机比更低。

数据来源:FSOP、知乎、晓生研究院整理

一般来说一架民航客机需要配备12-16名飞行员。

以国内3903的飞机总量测算,至少需要5万多名飞行员。而截至2020年,我国运输机长18691名,副驾驶223513名,飞行员供需缺口巨大。

我国飞行员供给主要有两种模式,一种是学历教育,一种是执照教育。

飞行员的培养周期较长,从筛选初期到成为一个合格的飞行员至少需要十年左右的时间。

虽然我国获得CCAR-141部经营资质的飞行学校有43家,但每年供给的飞行员数量和毕业生数量是远远赶不上需求数量。

且目前国内飞行员年龄段都集中在40岁左右。按照我国的退休年龄计算,预计未来15年或有5000多人退休,这对飞行员的供给造成一定冲击。

尽管飞机执照数量保持着年10%左右的增长率,但是同新增飞机的增长率相比,飞行员的增长速度和储备远远赶不上这个缺口。

Oliver Wyman的航空顾问兼合伙人去年预测,在疫情危机消退后,“飞行员重新短缺”迫在眉睫。

随着我国民航业以及航空货运的迅速发展,一些大型航空公司每年至少需要招收近500名左右的飞行员,规模较小的航空公司,每年也要新招100多名飞行员才能满足公司的发展需求。飞行员短缺正成为制约我国民航事业发展的重要因素。

总体来看,我国航空公司在国际航线时刻获取上落后于外国航司;而国内以全货运为主,提供端到端网络服务的航司又低于传统航司。航线资源呈现倒金字塔式分布,机队规模小,飞行员数量短缺三座大山制约着我国航司的发展。

但随着我国经济迈向高质量发展进程,全球化一体化的趋势将助推我国航空市场的发展。比如RCEP协议的落地,使我国同东南亚各国之间的联系更加紧密,降低了在东南亚等地区的航权获取压力,有利于航空公司运力网络建设。

尤其是跨境电子商务在全球的高速渗透,消费者对跨境物流网络服务覆盖能力和时效保障能力要求的提高,将会助推航空货运业的发展,全货运航空这类专业航司未来市场份额占比将进一步提升。

虽然国内航空货运企业发展之路道阻且长,但是柳暗花明。我国航空货运市场挑战和机遇并存。

UPS卖掉货运后,FedEx也考虑剥离货运,全球公路货运寒冬?

4806 阅读

公交车送快递,邮政、顺丰、京东物流等巨头纷纷入局

2340 阅读

8家快递被曝有一半“向上取整”!快递违规收费全清单!

1401 阅读41页PPT深度解读京东物流一体化供应链模式!

1244 阅读京东物流智狼机器人跑向全国!拣货最快秒级

1213 阅读DPD英国与Yeep!达成战略合作 将新增8000个自提柜

1007 阅读浙江省开通首条往返乌兹别克斯坦全货机航线

1021 阅读链库与新疆海鸿冷链达成战略合作

896 阅读轩航国际航空物流(深圳)有限公司完成2000万人民币A轮融资

936 阅读马士基与沙特邮政建立战略合作伙伴关系

882 阅读

粤公网安备 44030402005698号