[罗戈导读]韵达短期业绩承压,不改头部地位稳固,下半年份额与盈利修复确定。股权激励计划彰显公司信心,且旺季或超预期表现,催化市场乐观预期与估值修复。维持增持。

[罗戈导读]韵达短期业绩承压,不改头部地位稳固,下半年份额与盈利修复确定。股权激励计划彰显公司信心,且旺季或超预期表现,催化市场乐观预期与估值修复。维持增持。

韵达短期业绩承压,不改头部地位稳固,下半年份额与盈利修复确定。股权激励计划彰显公司信心,且旺季或超预期表现,催化市场乐观预期与估值修复。维持增持。

一、维持增持评级。

公司短期业绩承压,下半年份额与盈利修复确定,Q4业绩弹性或超预期。公司激励计划彰显信心。下调2022年净利预测至21亿元(原26亿元),维持2023年32亿元,新增2024年预测38亿元,增速为39/57/18%。维持目标价25.59元,维持增持评级。

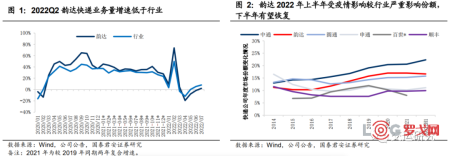

二、Q2受疫情影响显著,短期业绩承压。

韵达Q2归母净利润近2亿元,同比下降8.6%,受疫情影响较行业相对明显。1)快递量:Q2同比减少9%,低于行业-2%的增速水平。随着局部疫情影响减弱,过去三个月公司快递量降幅逐步收窄,并于7月转正,市占率恢复至16.4%。2)价格:Q2单票收入同比增长25%,总部价格策略保持稳定,网点淡季灵活价格策略非价格战,助力疫后产能利用率修复。

三、公司公布股权激励计划,彰显增长信心。

近日韵达公布股权激励计划,拟向管理、技术人员共361人授予不超过3963万份股票期权,约占总股本的1.37%。行权价为17.07元/股,要求2022-24年归母净利润不低于20.5/28/35亿元。此次激励彰显了公司对未来公司份额修复与盈利持续增长的坚定信心,提振市场对公司乐观预期。

四、下半年份额与盈利修复确定,旺季表现或超预期。

短期疫情不改行业件量增速恢复趋势,预计下半年韵达份额将逐步修复,头部地位仍稳固。预计下半年总部单票收入中枢仍将保持平稳,Q4旺季如期提价可期。下半年盈利修复确定,且Q4有望超预期表现,催化估值修复。

五、风险因素。

消费下行风险;监管过度干预;电商资本行为。

DeepSeek火出圈,AI和大模型将如何改变物流行业?

2565 阅读

智航飞购完成天使轮融资

2436 阅读

800美元不再免税,T86清关作废,跨境小包何去何从?

1862 阅读美国对中国商品加征10%关税,对跨境电商的巨大冲击

1767 阅读净利润最高增长1210%、连亏7年、暴赚暴跌……物流企业最赚钱最亏钱的都有谁

1782 阅读AI红利来袭!你准备好成为第一批AI物流企业了吗?

1625 阅读SCOR模型:数字化时代供应链管理的航海图

1515 阅读突发!美国邮政停收中国内地和中国香港包裹,800美元免税取消,影响几何?

1467 阅读物流职场人性真相:马斯洛需求的颠覆与掌控

1402 阅读白犀牛副总裁王瀚基:无人配送带来了哪些机遇与挑战?

1156 阅读

粤公网安备 44030402005698号